A você, empresário, que comercializa cigarros, há uma excelente oportunidade à vista.

Trata-se da possibilidade de recuperação administrativa de PIS/COFINS sobre a venda de cigarros ocorrida nos últimos 60 (sessenta) meses. Vamos explicar a origem deste direito e como o procedimento funciona:

Primeiramente, é preciso destacar que o Supremo Tribunal Federal já reconheceu o direito à restituição de PIS/COFINS quando, de alguma forma, em virtude da sistemática de apuração destes tributos, o revendedor os recolherem a maior. No caso, por meio do RE 596832 restou dito o que se segue:

“É devida a restituição da diferença das contribuições para o Programa de Integração Social – PIS e para o Financiamento da Seguridade Social – COFINS recolhidas a mais, no regime de substituição tributária, se a base de cálculo efetiva das operações for inferior à presumida”.

Como se sabe, na substituição tributária há alteração do responsável pelo pagamento do tributo, que é então recolhido, de forma antecipada, pela origem da cadeia de fornecimento daquele produto, como o fabricante ou importador.

Assim, na apuração do tributo, o cálculo é feito com base em um valor presumido, que supõe-se que será praticado no futuro. O direito surge quando o valor final das mercadorias é inferior ao valor que foi presumido como aplicável, surgindo, portanto, uma diferença recolhida, a maior. Este excesso, portanto, deve ser devolvido ao contribuinte!

A partir da situação exposta, empresas substituídas, tais como postos de combustíveis, supermercados, lojas de conveniência, ou seja, aquelas que comercializam produtos inseridos no regime de substituição tributária ao consumidor final, passaram a ajuizar ações judiciais com o intuito de restituir a diferença entre o imposto presumido e o imposto sobre o valor real da venda.

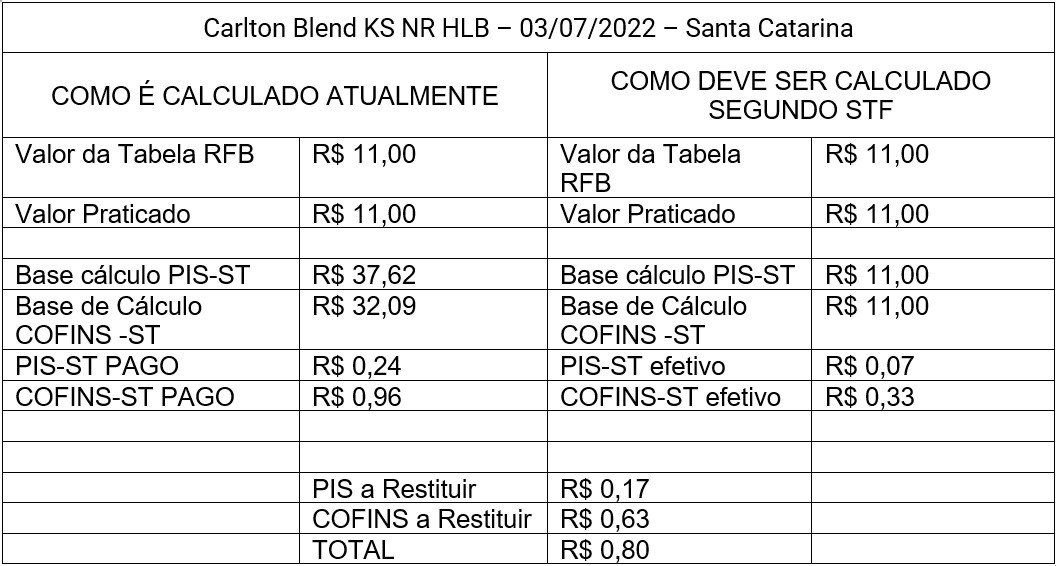

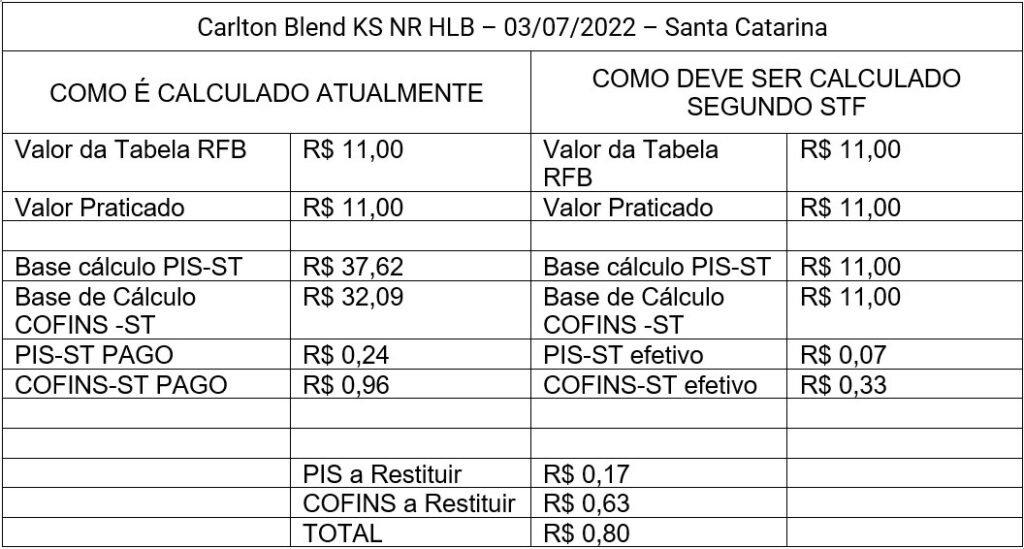

No caso dos cigarros, as bases de cálculo para apuração da PIS/COFINS são os valores obtidos pela multiplicação do preço fixado para a sua venda, multiplicado por 3,42 (PIS) e 2,9169 (COFINS), de acordo com o artigo 62 da Lei 11.196/2005. Sobre o resultado obtido, será então aplicada a alíquota de 0,65% de PIS e 3% de COFINS.

Na prática, a restituição de PIS/COFINS pode atingir cerca 7,3% do valor total vendido dos cigarros dos últimos 60 (sessenta) meses!

Se, no caso, você é dono de um posto de combustíveis que vende cerca de R$ 30.000,00/ MÊS em cigarros, é possível imaginar uma restituição de

R$ 30.000,00 x 7,3% x 60 meses = R$ 129.600,00.

Isso quer dizer que, ainda que ao final do mês, você não veja inserido em sua DARF (Documento de Arrecadação de Receitas Federais) de PIS e COFINS os valores referentes à venda do cigarro, a sua tributação foi recolhida no momento da compra (e sobre um valor muito além do realmente praticado, fazendo jus à restituição).

Assim, por mais que você acredite estar sob um produto cuja alíquota é zero e que, logo, você não paga os tributos, é apenas uma falsa percepção, já que pelo regime especial que o cigarro está enquadrado e da forma como é apurada a quantia você já pagou – a mais – os tributos quando adquiriu os produtos de seu fornecedor.

A pergunta: é possível recuperar os valores administrativamente?

A resposta a esta pergunta é, em tese, SIM.

Até recentemente, a Receita Federal, baseada na Nota COSIT/Sutri/RFB n. 446/2020 e com suporte no artigo 2º, inciso V, da Portaria PGFN º 502 de 2016, o tema 1.31 “s” passou a integrar a lista de dispensa de contestar e recorrer, conforme segue:

s) Restituição de valores recolhidos a maior a título de PIS e COFINS mediante o regime de substituição tributária.

Resumo: É devida ao substituto tributário a restituição da diferença das contribuições para o Programa de Integração Social – PIS e para o Financiamento da Seguridade Social – Cofins por ele recolhidas a maior, no regime de substituição tributária, se a base de cálculo efetiva das operações for inferior à presumida.

Precedente: RE nº 596.832/RJ (Tema 228 de repercussão geral).

Data de início da vigência da dispensa: XX/XX/2021.

Referência: Parecer SEI nº 2592/2021/ME e Nota Cosit/Sutri/RFB nº 446, de 16 de novembro de 2020.

O Parecer SEI n º 16.182/2021/ME, também da PGFN, determinou que:

21. Ante o exposto, considerando a pacificação da jurisprudência no STF e a consequente inviabilidade de reversão do entendimento desfavorável à União, a hipótese ora apreciada enquadra-se na previsão do art. 2º, inciso V, da Portaria PGFN nº 502, de 2016, que dispensa a apresentação de contestação, o Parecer 16182 (19393535) SEI 10951.104702/2020-28 / pg. 7 oferecimento de contrarrazões, a interposição de recursos, bem como a desistência dos já interpostos, em tema definido em sentido desfavorável à Fazenda Nacional pelo STF, pelo STJ ou pelo TST, em sede de julgamento de casos repetitivos.

22. Propõe-se, portanto, a inclusão do tema no item 1.31 (PIS/COFINS), alínea ‘s’, da lista relativa ao art. 2º, inciso V, da Portaria PGFN nº 502, de 2016, nos seguintes termos: Item 1.31 – PIS/COFINS s) Restituição de valores recolhidos a maior a título de PIS e COFINS mediante o regime de substituição tributária. Resumo: É devida ao substituído tributário a restituição da diferença das contribuições para o Programa de Integração Social – PIS e para o Financiamento da Seguridade Social – Cofins por ele recolhidas a maior, no regime de substituição tributária, se a base de cálculo efetiva das operações for inferior à presumida. Precedente: RE nº 596.832/RJ (Tema 228 de repercussão geral). Data de início da vigência da dispensa: XX/XX/2021. Referência: Parecer SEI nº 16.182/2021/ME e Nota Cosit/Sutri/RFB nº 446, de 16 de novembro de 2020.

Portanto, a Receita Federal, baseada nos seguintes entendimentos, vinha deferindo administrativamente os pedidos de restituição formulados pelos contribuintes.

Contudo, recentemente, através de novo parecer sobre o tema, a PGFN passou a não mais aceitar a dispensa de recursos envolvendo mandados de segurança sobre o tema, unicamente baseados na premissa de que, neste tipo de demanda, não haveria como realizar, de modo apurado, análise sobre o preço de venda presumido e o efetivo dos cigarros, a fim de garantir que o contribuinte estava, naquela ação, pleiteando adequadamente os valores corretos!

O fato de a PGFN haver retirado o tema da lista de dispensa não vincula a Receita Federal. Assim ainda é aguardada a restituição administrativa para pedidos formulados recentemente. O parecer da PGFN não é impeditivo para a restituição administrativa dos tributos, que é realizada mediante adequada apuração entre o valor presumido e o efetivamente aplicado na venda dos cigarros, mas não se sabe ainda qual será o entendimento da Receita Federal.

Em que pese a novidade, compreende-se que o direito de restituição administrativa dos tributos pagos a maior ainda se encontra resguardado, devendo apenas o contribuinte adequadamente municiar a sua pretensão de maneira satisfatória, comprovando haver efetuado o recolhimento a maior do PIS/COFINS quando o preço final de venda seja menor que o valor presumido no ato da compra, o que se dá mediante a juntada dos documentos fiscais pertinentes.

Dessa forma, nosso escritório ainda sugere a via da restituição administrativa, e, somente na hipótese de esgotadas as possibilidades desta modalidade é que os contribuintes devem se socorrer do Judiciário visando à restituição pretendida.

Se você, empresário, deseja realizar uma simulação dos valores a restituir, ficamos à disposição para realizar seus cálculos, bastando nos apresentar os seguintes documentos:

- XML das vendas (modelos 55, 59 e 65) dos cigarros dos últimos 5 anos ou maior período possível para um cálculo mais preciso;

- EFD DETALHADA dos últimos cinco anos;

- SPEDs Fiscais ou PGDAS quando Simples Nacional (sendo possível procuração eletrônica no eCAC).

- Planilha em Excell detalhada das vendas (para comparação com as XML).

A Pedrosa & Peixoto está à sua disposição para quaisquer outros esclarecimentos sobre o tema! Entre em contato conosco!