A você, empresário, proprietário de posto de combustível, que opta pelo regime de lucro real.

No desempenho de suas atividades empresariais, se sujeita ao recolhimento de tributos administrados e fiscalizados pela Secretaria da Receita Federal – SRF, dentre os quais a Contribuição para o Programa de Integração Social – PIS e a Contribuição para o Financiamento da Seguridade Social – COFINS, perfazendo uma alíquota conjunta de 9,25% (1,65% + 7,6%).

Com efeito, tais contribuições se sujeitam ao princípio da não cumulatividade, e que, sofrem, contudo, a despeito de ser um princípio constitucional, algumas limitações ao crédito impostas pelas Leis 10.637/2002 e 10.833/2003.

Recentemente, contudo, com a promulgação da Lei Complementar N. 192/2022, a União, além de haver reduzido à zero as alíquotas do PIS e da COFINS incidentes sobre os combustíveis, decidiu retirar tais tributos do rol de incidência monofásica, permitindo, expressamente, a manutenção do direito ao crédito para a toda cadeia produtiva, na lógica do art. 9º da mencionada Lei, na comercialização de diesel, gás liquefeito de petróleo, e querosene de aviação.

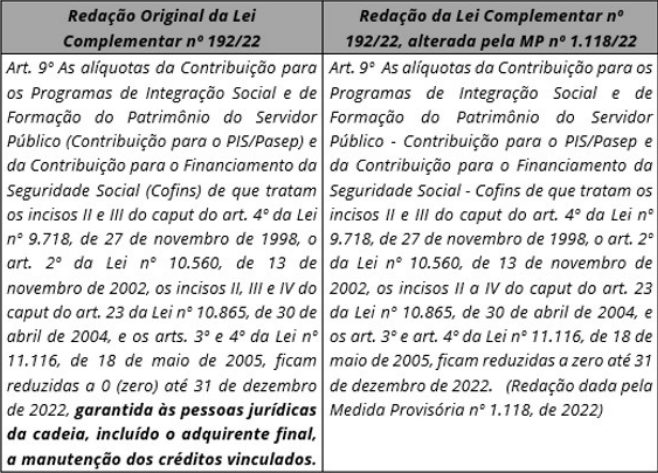

Em seguida, sobreveio a edição da Medida Provisória N. 1118/2022, por meio da qual foi mantido o direito a crédito para os produtores e revendedores, com a aplicação do art. 17 da Lei 11.033/2004, suprimindo, contudo, para os demais entes da cadeia – inclusive aos postos de combustíveis – o direito a crédito previamente estabelecido, por meio de alteração na redação do supracitado artigo, assim ilustrada:

A princípio, portanto, o direito à manutenção de créditos teria sido revogado, ante a reforma legislativa procedida pela medida provisória em questão que, em seguida, perdeu sua validade, sobrevindo, em 23.06.2022, a Lei Complementar 194/2022, que manteve semelhante texto.

Contudo, embora se reconheça a legitimidade de a União regulamentar a forma de tributação dos produtos em questão, o que se encontra dentro de sua esfera discricionária, o exercício deste direito deve respeitar os contornos constitucionais, a exemplo do princípio da anterioridade nonagesimal prevista no art. 195, § 6º, da CF.

Nesse contexto, a Confederação Nacional do Transporte, tendo por objeto a declaração de inconstitucionalidade da MPV 1.118/2022, ou pelo menos da necessidade de se aguardar 90 (noventa) dias para sua produção de efeitos, ajuizou a Ação Direta de Inconstitucionalidade 7.181/DF.

O pedido foi analisado liminarmente pelo Ministro Dias Toffoli, que determinou que a MP nº 1.118/22 somente produzisse efeitos após decorridos 90 (noventa) dias da data de sua publicação, diante da violação ao princípio da anterioridade decorrente da majoração indireta de tributos, e esta decisão foi ulteriormente confirmada pelo respectivo colegiado, evidenciando o direito aqui pleiteado.

Ademais, a sobredita medida provisória e, posteriormente, a LC N. 194/2022, ao mitigar o irrestrito direito a crédito trazido pela LC 192/2022, inclusive para os produtores e revendedores, incidiu em desrespeito ao princípio da não cumulatividade e desvio da finalidade da norma, bem como também deveria, ao menos, respeitar o princípio da anterioridade.

Dessa forma, respeitando a matriz constitucional e legal da não cumulatividade, aos postos de combustíveis – varejistas, portanto – deve ser assegurado o direito de se creditarem do PIS/COFINS sobre as aquisições de combustível (DIESEL e GNV), dentro do período compreendido entre a edição da LC 192/2022, até o final de vigência do art. 9º originário, contando com os noventa dias inerentes à necessidade de observância da anterioridade nonagesimal, prazo o qual deve ainda levar em consideração a edição da Lei Complementar N. 194/2022, após a medida provisória haver restado prejudicada pelo decurso de tempo.

Por cautela e para evitar prejuízos em decorrência de eventual indeferimento da Receita Federal do ato de apropriação destes créditos, sugere-se aos empresários ingressar com um mandado de segurança com o objetivo de assegurar o direito líquido e certo de tomar créditos de PIS e COFINS sobre o custo de aquisição de combustíveis (diesel e GNV) desde 11 de março de 2022 até 90 dias após a promulgação da LC 194/2022 (23 de setembro), ao menos, desde março de 2022 até 23 de junho de 2022, data da publicação da LC 194/2022, com o subsequente direito de compensar o montante dos créditos com os demais tributos federais administrados pela Receita Federal e/ou o direito de restituição dos valores, mediante ajuizamento de ação de cobrança.

Nosso escritório tem a expertise necessária para atuar no caso, tendo obtido medidas liminares garantindo o imediato direito à apropriação destes créditos, que são calculados da seguinte forma: aplicação do percentual de 9,25% sobre TODAS AS AQUISIÇÕES de DIESEL e GNV ocorridas entre 11 de março de 2022 a 23 de setembro de 2022.

Ficamos à sua disposição para quaisquer esclarecimentos. Entre em contato!